Vuoden lyhin kuukausi kului erittäin nopeasti. Tähän varmaankin vaikuttaa kuun puolessa välissä vietetty talviloma Vuokatissa, joka jakoi kuun kahteen puoliskoon (tästä tarkemmin tavoitteiden edistyminen -osiossa). Tämän lisäksi kuukauteen mahtui omien suksien hankinta yli kymmenen vuoden tauon jälkeen. Hankinnasta otinkin kaiken ilon irti, sillä latukilometrejä kertyi kuun aikana yli 100.

Sain viimeinkin neuvoteltua itselleni myös palkankorotuksen, joka astui voimaan maaliskuun ensimmäisestä päivästä alkaen. Bruttopalkka kasvoi 300 eurolla, mikä tarkoittaa noin 150 euron kasvua nettopalkassa. Tämä antaa hyvää puskuria mahdollista inflaation kiihtymistä vastaan.

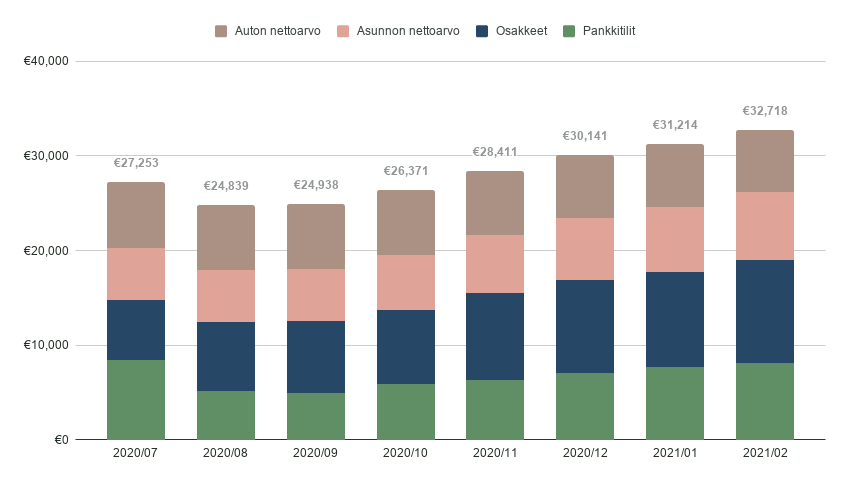

Nettovarallisuuden kehitys

Olen seurannut kuukausitasolla nettovarallisuuden kehitystä jo viime vuoden heinäkuusta lähtien. Halusin kuitenkin aloittaa kuukausiraportoinnin vasta tämän vuoden alusta, jotta pystyn asettamaan tuleville vuosille vertailupohjan 12kk datan perusteella. Yllä olevasta kuvasta voi havaita, että lähtötaso oli korkeampi elo-, syys- ja lokakuuhun verrattuna. Tämän selittää uuteen omistusasuntoon muutto syyskuun lopussa. Noille kuukausille kohdistui muutostöiden laskutus, useita kalustehankintoja sekä varainsiirtoveron maksu.

Nettovarallisuuden kasvu on ollut nyt jo viiden kuukauden ajan nätin näköisessä kasvutahdissa, pylväiden kohotessa hieman edellistä ylemmäs. Tästä pyritään pitämään kiinni myös loppuvuoden ajan.

Kuluvan vuoden nettovarallisuuden kehitys

Nettovarallisuus muuttui seuraavasti:

Säästöön +335€

Asunnon nettoarvo +334€

ETF-rahastot ja superrahastot +295€

Uudet sijoitukset pörssiin +600€

Auton nettoarvo -60€

Tässä kuussa nettovarallisuuden kasvu jakautui tasaisesti eri kategorioiden välille. Nyt vuorossa oli myös kuukausi, jolloin pörssiin sijoitettiin kahden kuukauden edestä rahaa. Ensi kuussa siis on puolestaan vuorossa taas tauko tästä.

Sijoitin siis aikaisemmin pörssiin 500€ kuussa, mutta nyt jatkossa sijoitan 600€ kahden kuukauden välein. Nordnetilla tuli viime vuoden kesäkuussa 2,5€ suuruinen kustannus ETF:ien kuukausiostoon. Tästä syystä en sijoita 300€ joka kuukausi. Kulu ei ole suuri, mutta sijoittamalla joka toinen kuukausi saan riittävän ajallisen hajautuksen aikaan.

Helmikuun kulujakauma

Menotkin palautuivat normaalille tasolle -lomareissusta huolimatta. Tähän vaikutti paljon koronan läsnäolo. Säästöasteeksi helmikuun osalta muodostui 49,7% (36,6%, jos asuntolainan lyhennys lasketaan menoksi). Luku on erittäin hyvä ja siihen saa olla tyytyväinen. Hieman kuitenkin jää hampaankoloon, kun 50% säästöasteen saavuttaminen oli niin lähellä.

Tavoitteiden edistyminen

Nettovarallisuuden kasvu 2577€/10414€: Kasvuvauhtiin saa olla erittäin tyytyväinen. Kahden kuukauden jälkeen melkein neljännes vuositason tavoitteesta on jo kasassa. Täytyy kuitenkin malttaa mielensä, sillä pörssi heiluu tällä hetkellä kaikkien aikojen huipuissa ja laskuun viittaavia uhkakuvia alkaa olla lukuisia.

Ensimmäisen sijoitusasunnon hankinta 0/1: Tämän suhteen aikataulu pysyy edelleen samana. Realistinen aikataulu sijoitusasunnon ostoon on syksy/talvi. Olen kuitenkin alkanut harkitsemaan ensimmäisen sijoitusasunnon ostoa myös omiin nimiin (edelleen ystäväni kanssa).

Tätä ratkaisua puoltaisi merkittävä ero lainojen marginaaleissa (omiin nimiin vs yritys). Toki varainsiirtoveron joutuu maksamaan kahteen kertaan, mikäli asunnon haluaisi tulevaisuudessa siirtää omista nimistä yritykselle. Nopealla laskelmalla vaikuttaisi kuitenkin siltä, että noin 60k euroa maksavan asunnon varainsiirtovero kertyisi kasaan halvemmilla marginaaleilla noin vuoden omistusajalla. Tämä ei kuulosta minusta ollenkaan huonolta.

Blogikirjoitukset 5/26: Postausten osalta ollaan edelleen täysin suunnitellussa vauhdissa.

Helmikuun aikana julkaisin ensimmäisen kuukausiraporttini ja kirjoitin oman tilinpäätöksen tärkeydestä.

Kuukauden säästöaste 50% tai yli, 0/6: Vaikka säästöaste nousi yli 10% viime kuusta ei tämä tavoite vielä päivittynyt. Harmillisen lähelle kuitenkin päästiin. Eroa jäi 50% säästöasteeseen ainoastaan 0,3%. Tämä tarkoittaa 12€ lisätuloja tai vastaavasti säästöjä. Tästä saa kuitenkin lisää motivaatiota tuleville kuukausille.

Elämästä nauttiminen: Kuten jo postauksen alussa mainitsin, vietimme talvilomaviikon Vuokatin Katinkullassa. Viikko kului kyllä äärimmäisen nopeasti, kuten lomalla kuuluukin. Viikon aikana tuli hiihdettyä noin 60km, pulkkailtua useampaan kertaan ja kivuttua Vuokatinvaaran huipulle. Huonoa omaatuntoakaan ei tarvinnut potea, sillä viikko oli rauhallinen ja muita lomailijoita oli melko vähän. Takaisinpäin tultaessa kiihtyvän liikenteen tosin huomasi. Laskin parhaimmillaan, että vastaan tuli kymmenen autoa putkeen suksiboksit katolla.

Vietimme tämän lisäksi kuun viimeisen viikonlopun ystäväpariskunnan kanssa vanhempieni mökillä luonnon rauhassa. Tämän tavoitteen pystyn siis helposti kuittaamaan läpäistyksi.

Mitä mieltä tästä postauksesta? Laita kommenttia alle!

.png)

.png)

Ei kommentteja:

Lähetä kommentti